核心提示:全球造纸行业在历经挑战与机遇交织中稳步发展,市场格局在经济波动、政策调控、环保约束等多重因素下重塑,行业发展方向也面临新的抉择。今年,中华纸业杂志社携手全球造纸知名企业金光集团APP(中国),发布这份2023全球纸业发展报告,基于海量的数据,精准呈现行业的起伏变迁,从产能产量的波动,到市场供需的微妙变化,为行业参与者提供决策依据,助力企业在复杂多变的市场浪潮中找准方向。

金光集团APP(中国)作为我国制浆造纸业的龙头,在技术创新、可持续发展等方面有着卓越成就,其丰富的行业经验与中华纸业杂志社的专业研究力量碰撞交融,为报告注入了更前沿的视角与更详实的内容。

1 概述

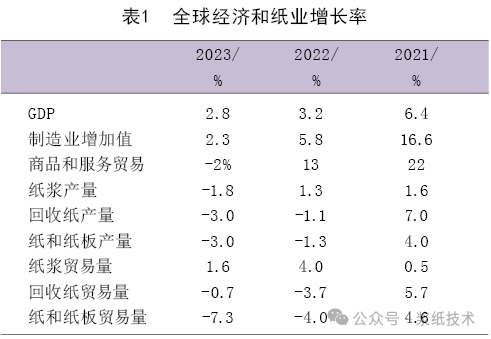

回首2023年,在新冠大流行爆发三年多以后,世界经济仍然步履蹒跚。全球经济发展前景受到下行风险的笼罩,包括地缘政治紧张局势、粮食和能源不安全、金融不稳定风险增加以及高额外债等因素,都给全球领域的消费和投资造成了压力。2023年全球经济增速进一步放缓,GDP增长2.8%,增速比2022年降低了0.4个百分点。

作为全球经济的一部分,在2023年,造纸行业受宏观经济形势的影响,除了纸浆贸易量有所增长之外,纸和纸板、回收纸的产量和贸易量均下滑。而纸浆贸易量虽实现正增长,但其增速比上年降低了2.4个百分点(表1)。

国际货币基金组织(IMF)近期数据显示,预计2024年和2025年全球GDP将分别增长3.2%和3.3%左右。贸易是支持全球各国经济复苏的强大力量,世界银行有关研究表明,持续的外部需求有助于抵消国内需求的下降,使融入全球价值链程度最高的国家复苏速度比融入程度最低的国家甚至快多达两年的时间。而全球造纸行业如果也能抓住此契机,撬动内外部杠杆,乘势而上,也有机会在未来几年实现新的突破。

2 纸浆

2.1 纸浆生产

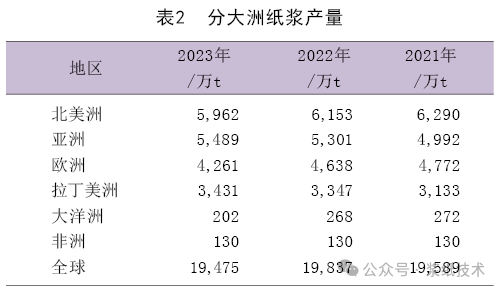

2023年,全球纸浆产量约为1.95亿t,相比2022年下降1.9%。从纸浆类型来看,化学木浆产量最高,为1.58亿t,占总量的81.0%;机械和半化学木浆产量2,530万t;非木浆1,125万t。分区域来看,北美洲的纸浆产量最高,为5,962万t,其次是亚洲5,489万t,欧洲4,261万t,拉美3,431万t,大洋洲202万t,非洲130万t(表2)。

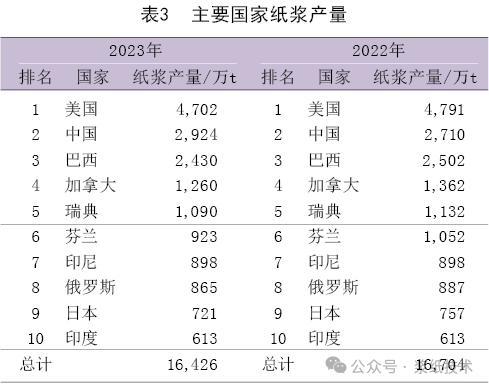

纸浆产量前十强的国家排名与上年相同,分别为:美国4,702万t,中国2,924万t,巴西2,430万t,加拿大1,260万t,瑞典1,090万t,芬兰923万t,印度尼西亚898万t,俄罗斯865万t,日本721万t,印度613万t。前十强国家纸浆总产量为1.64亿t,同比下降1.6%。头部国家产量集中度高,十强国家纸浆总产量约占全球的84.3%(表3)。

2.2 纸浆贸易

2023年,全球纸浆贸易量(此处指出口量)为6,564万t,同比增长1.6%。分区域看,拉美、北美洲、欧洲、大洋洲是纸浆净出口地区。其中,拉美是纸浆净出口量最大的地区,净出口量为2,423万t,与上年基本持平;北美洲的净出口量为767万t,下降2.2%,连续六年下滑;欧洲由上年的净进口转为净出口地区,净出口量171万t;大洋洲净出口33万t。此外,亚洲、非洲是纸浆净进口地区,其中,亚洲是最大的纸浆净进口地区,净进口量为3,286万t,比上年提高了13.9%;非洲净进口量为77万t,与上年基本持平(表4)。

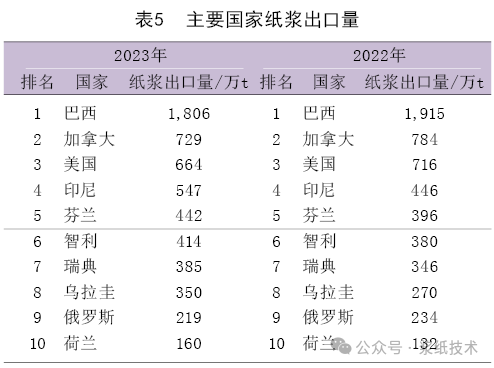

全球最大的纸浆出口国为巴西,出口量为1,806万t,比上年略有下降,其次为加拿大、美国、印尼等。拉丁美洲凭借天然的地理和资源优势,除巴西之外,位于该洲的智利和乌拉圭均上榜纸浆出口十强国家(表5)。

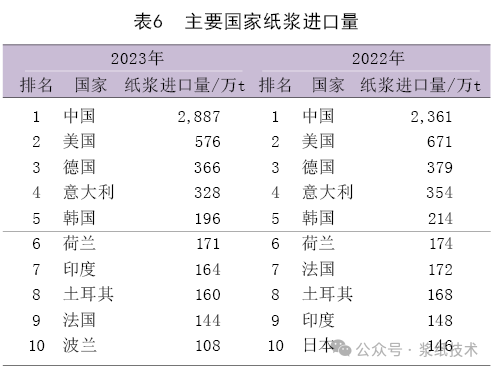

全球最大的纸浆进口国仍然是中国,进口量为2,887万t,增长了22.3%,其次为美国、德国、意大利和韩国等,波兰取代日本进入纸浆进口十强榜单(表6)。

3 废纸/回收纸

3.1 回收量

2023年,全球废纸回收量(recovered paper production)为2.32亿t,延续了此前的下滑态势,回收量比2022年下降了3%。

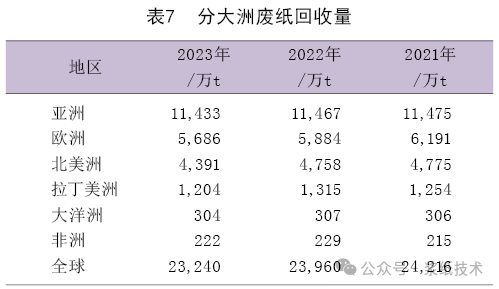

分区域来看,亚洲废纸回收量最高,达到11,433万t,与上年基本持平;欧洲5,686万t,下降3.4%;北美洲4,391万t,下降3.4%;拉美1,204万t,下降8.4%;大洋洲304万t;非洲222万t(表7)。

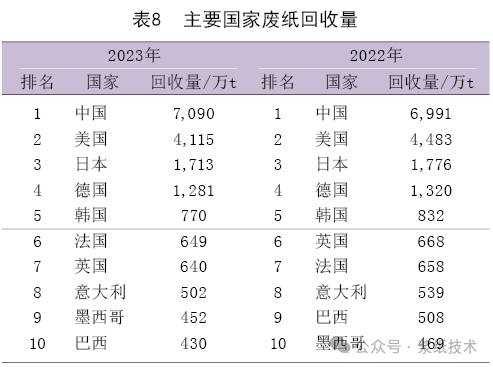

作为纸张生产和消费大国,中国仍然是废纸回收量最高的国家,美国和日本紧随其后。废纸回收十强国家与上年相同,其回收量分别为:中国7,090万t,美国4,115万t,日本1,713万t,德国1,281万t,韩国770万t,法国649万t,英国640万t,意大利502万t,墨西哥452万t,巴西430万t(表8)。相比2022年,十强国家废纸回收量均有不同程度的下滑。

3.2 废纸贸易

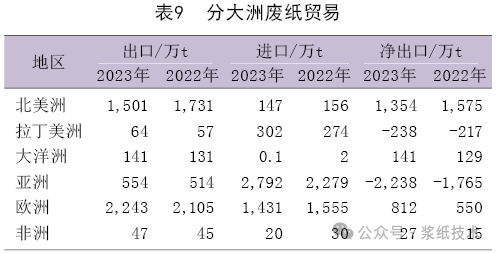

2023年,全球废纸贸易量(出口)为4,550万t,比2022年略有下降,下降了0.7%。分区域来看,北美洲、欧洲、大洋洲、非洲是废纸的净出口地区,亚洲和拉美是废纸净进口地区。其中,北美洲的净出口量为1,354万t;欧洲812万t,猛增47.6%,实现了连续两年快速增长;大洋洲和非洲分别为141万t和27万t。亚洲是最大的废纸净进口地区,净进口量为2,238万t,增长26.8%;拉美净进口量为238万t(表9)。

全球废纸出口国前三名仍然是美国、英国、法国。其中,美国废纸出口量为1,347万t,是唯一出口量超过1,000万t的国家。废纸进口国前三名为印度、德国和越南,印度废纸进口量为784万t,增长17%(表10、表11)。自2021年初中国固体废物进口禁令实施之后,效果明显,中国的废纸进口量已大幅降低,而印度此后已连续三年蝉联最大的废纸进口国,此外,越南、泰国、马来西亚、印尼等东南亚国家均成为了废纸进口的主力军。

4 纸和纸板

4.1 纸和纸板产量

2023年,全球纸和纸板产量4.01亿t,在经历了2021年的产量反弹后已连续两年下降,下滑了3.1%。从种类看,包装纸和纸板产量最高,为25,874万t,下降2.1%;印刷用纸是产量下滑最大的纸种,产量为8,425万t,下降8.7%(其中,新闻纸产量1,143万t;其他印刷书写纸产量7,282万t);卫生和生活用纸3,910万t,增长3.6%,是唯一实现产量增长的纸种;其他纸和纸板产量1,880万t。

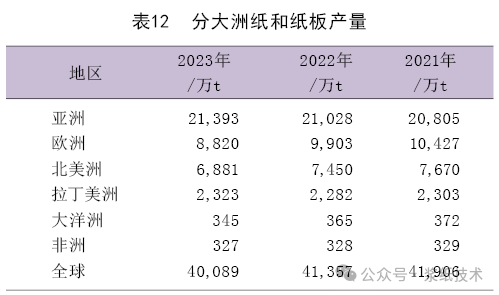

分区域看,亚洲和拉美实现了纸和纸板产量的正增长,而其他地区产量均下滑。亚洲纸和纸板产量继2021年首次突破2亿t门槛之后,连续两年保持在2亿t以上,2023年达到约2.14亿t,比上年略有增长;欧洲约8,820万t,下降了10.9%,是产量降幅最大的地区;北美洲6,881万t,下降了7.6%;拉美2,323万t;大洋洲345万t;非洲327万t(表12)。

从国家来看,2023年全球纸和纸板产量十强国家与上年相同,中国、美国、日本位居全球造纸产量前三甲,其中,中国是至今为止纸和纸板产量唯一突破1亿t的国家。

十强国家纸和纸板产量分别为:中国1.34亿t,美国6,067万t,日本2,199万t,德国1,864万t,印度1,680万t,印度尼西亚1,195万t,巴西1,084万t,韩国1,025万t,俄罗斯917万t,加拿大814万t。前十强纸和纸板总产量3.02亿t,占全球的75.4%(表13)。

4.2 纸和纸板贸易

2023年,全球纸和纸板贸易量(出口量)为1.04亿t,连续两年下滑,比上年下降了7.3%。分区域看,欧洲和北美洲是纸和纸板的净出口地区。其中,欧洲是最大的纸和纸板的净出口地区,净出口量为889万t,下降17.1%;北美净出口量为542万t,提高8.8%。亚洲、拉美、非洲、大洋洲为净进口地区。其中,亚洲的净进口量为500万t,提高了28.2%,拉美为506万t,下降了17.4%,非洲为471万t,大洋洲为3万t(表14)。

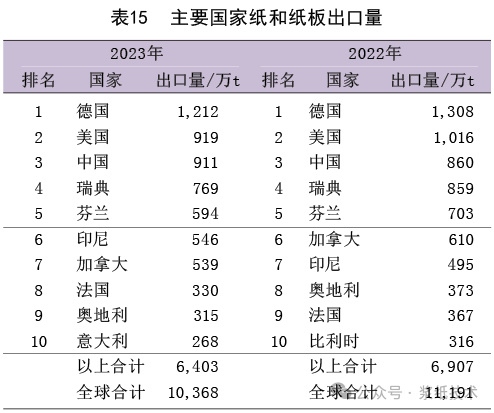

全球主要的纸和纸板出口国仍是德国,出口量为1,212万t,其次为美国、中国、瑞典、芬兰等。除了中国和加拿大实现了出口量增长之外,其他国家出口量均有所下降。前十强出口总量为6,403万t,下降了7.3%,十强国家出口量占全球出口总量的61.8%(表15)。

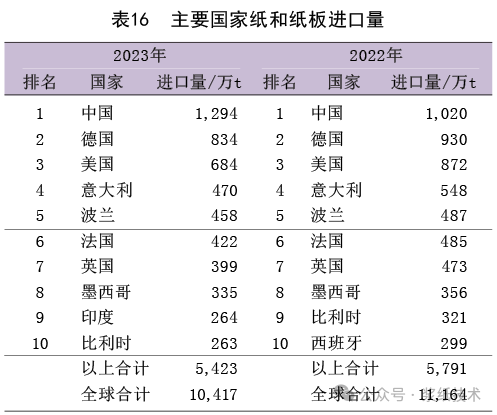

中国是全球最大的纸和纸板进口国,进口量为1,294万t,比上年提高了26.9%,其次为德国、美国、意大利、波兰等,前十强进口总量为5,423万t,下降6.4%,十强国家进口量占全球进口总量的52.1%,占比提高了0.2个百分点(表16)。

来源:浆纸技术