核心提示

基于2024 年全球及国内溶解浆的产能、产量、下游市场动态以及中国溶解浆进口的海关数据,结合当年产业链各环节发生的重大事件和关键时间节点,笔者对2024 年的溶解浆市场进行了全面总结。在此基础上,进一步展望了2025 年溶解浆市场的可能发展趋势。

关键词:溶解浆;黏胶短纤维;莱赛尔;纤维素醚;进出口

溶解浆下游市场分布

溶解浆,作为一种关键的天然高分子材料,经过多样化的生产工艺处理后,其应用范围极为广泛。溶解浆的应用主要涵盖以下领域:纤维素醚、军工用品、纤维素纤维、食品包装用纤维素纤维膜以及复合无纺布用溶解浆等。在这些领域中,2024 年,全球溶解浆消耗量约780 万~ 800 万t。

首先,纤维素醚作为溶解浆的一个重要应用领域,其产品包括螯合剂、洗涤剂、墙体腻子粉、食品添加剂等。2024 年,全球纤维素醚用溶解浆的消耗量约70万t,占全球总溶解浆消耗量的8.86%,相较于2023 年增长了16.67%。该板块的增长主要得益于:尽管2024年中国房地产行业表现低迷,但对于一些在本年度交付的期房或二手房的装修,仍然保持了腻子粉和涂料用量的稳定增长;食品问题的频发促使工厂在使用食品添加剂时,更倾向于选择高纯度溶解浆制成的纤维素醚,以避免使用“劣质货源”,从而增加了在食品风味添加剂上的应用,这部分使用量约为5 万t。

其次,溶解浆在纤维素纤维领域的消耗量较大。预计2024 年全球纤维素纤维消耗溶解浆量将达到约620 万t,占全球溶解浆消耗量的78.48%。其中,中国纤维素纤维市场消耗溶解浆量约为495 万t(详见本文1.2 部分),与2023 年的数据相比增长了13.8%。

同时,食品包装用纤维素纤维膜、军需用品以及复合无纺布用溶解浆等也是溶解浆的重要应用领域。随着环公众保意识的提升和可持续发展需求的增长,溶解浆在这些领域的应用前景有望进一步扩大。

我国溶解浆供应情况

2024 年,我国溶解浆的总表观消费量达535 万t。其中,用于生产纤维素纤维的溶解浆约为495 万t,同比增幅高达13.8%。数据彰显我国溶解浆市场的旺盛需求和快速增长。2021—2024 年国内溶解浆供应情况见表1。

表1 2021—2024 年国内溶解浆供应情况

2024 年,我国国产溶解浆产量已增至105 万t,相较于2023 年增长了40 万t。与此同时,进口溶解浆量达到408 万t,较2023 年增加了11 万t(见表1)。自2020 年起,我国溶解浆进口依赖度(按质量计算)持续处于高位,2022 年达到峰值89.33%,但自2023 年起开始下降,至2024 年降至79.53%。尽管该数据已降至80% 以下,但与产业安全边际要求的70% 相比,仍存在10 个百分点的差距。这一现象与以下因素紧密相关。

其次,我国溶解浆生产所需木片主要依赖进口。由于木片属于体积较大的货物,运费上涨时,木片的采购成本效益降低,这不利于我国溶解浆产业的发展。然而,随着2024 年11 月我国原木期货及期权市场的推出,金融工具对木片及溶解浆产业的支撑作用逐渐显现,预计纸浆及溶解浆生产企业将逐步掌握并有效利用这些金融工具,逐步解决对进口木片的依赖问题。

再者,老挝、泰国、印度尼西亚等国家的溶解浆产业已实现规模化生产,并且在运输距离和成本方面具有优势。因此,我国的黏胶短纤维厂及其他下游用户更倾向于选择来自东南亚的溶解浆产品。

在认识到上述困难的同时,需注意到2024 年下游纺织企业投产了大量涡流纺设备,这些企业对于黏胶短纤维以及莱赛尔等纤维素纤维的需求量持续高涨。这迫使纤维素纤维企业不得不加大生产力度,为溶解浆使用量提供了有力的支撑,从而在一定程度上恢复了我国溶解浆厂的开工率。

综上所述,我国溶解浆市场在2024 年展现出强劲的增长势头。然而,国产溶解浆的生产受限于政策、资源等因素,进口依赖度依然较高;国内溶解浆工厂在提升生产效率、降低成本等方面仍有较大的提升空间。同时,随着下游对溶解浆需求的增加,若下游企业未能正视与溶解浆工厂的合作伙伴关系,2025 年部分下游工厂可能将面临原料困境,届时,可能出现产能闲置及需求紧张的矛盾现象。

2024年我国溶解浆市场价格走势

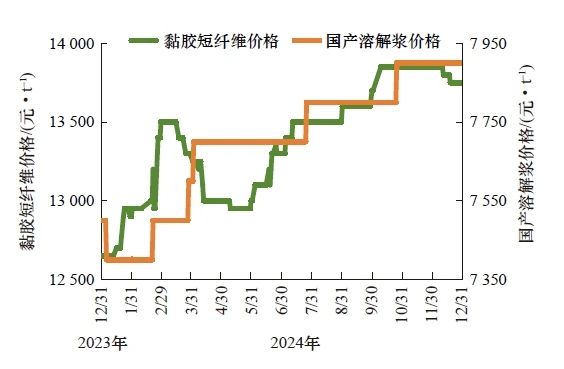

2024 年,我国溶解浆市场价格呈现出单边上升的趋势,这一趋势打破了多年的震荡格局。尽管年度价差仅为500 元/t,但价格走势未出现震荡回调,明确地向市场传递出溶解浆供应方略占优势或供应紧张的信号。具体而言,国产溶解浆的价格走势节点为“7400-7500-7700-7800-7900”(见图2)。相比之下,黏胶短纤维的价差达到了1 200 元/t,然而其在上半年的震荡走势与溶解浆的单边上升趋势形成了鲜明对比。在某种程度上,可以认为2024 年黏胶短纤维价格自6月起的持续上涨行情,得益于溶解浆价格的坚挺支撑,迫使下游消费者接受价格相对较高的黏胶短纤维。假设溶解浆价格在2024 年3 月中旬至5 月中旬期间也出现阶段性回调, 黏胶短纤维于2024 年下半年很难出现单边上升的走势,因为在12 月,尽管溶解浆价格依然坚挺,黏胶短纤维已呈现阴跌态势。

以上现象表明,2024 年国产溶解浆展现出较为强劲的市场走势,其供应量的紧张状况已为下游黏胶短纤维工厂所感知。因此,2024 年度黏胶短纤维工厂在采购溶解浆时在价格方面没有太多的话语权,导致决策者不得不持续提高黏胶短纤维的价格,以确保工厂的毛利。此外,从市场供需的角度来看,溶解浆价格的稳定上涨也反映出市场对溶解浆的需求持续增长,而供应方面可能由于生产成本的增加、环保政策的限制或其他因素导致供应量无法满足市场需求,从而推动了价格的上涨。

在这样的市场环境下,黏胶短纤维工厂面临的成本压力显而易见。为了维持生产并保持一定的利润空间,工厂不得不将成本上升的压力部分转嫁给下游工厂,这在一定程度上解释了黏胶短纤维价格的上涨。然而,值得注意的是,尽管溶解浆价格在2024 年整体呈现上升趋势,但其价格波动幅度相对较小,这可能意味着市场对溶解浆价格的波动有一定的适应性和预期管理。

经分析进口溶解浆美金盘报价(见图3),自2024年3 月下旬起,进口针叶木溶解浆与进口阔叶木溶解浆的价差逐渐扩大。尽管在3 月下旬价差一度消失,但随后迅速扩大至50 美元/t,并在12 月达到100 美元/t。针叶木溶解浆与阔叶木溶解浆价差的扩大,部分原因在于北美及西北欧等地区溶解浆工厂减产针叶木溶解浆。鉴于2024 年度针叶木片与阔叶木片之间的价差已达到100 美元/t,若在同一工厂加工成溶解浆,工厂更倾向于选择加工阔叶木溶解浆以获取更高效益。此外,2024 年度北美、北欧等地区工人运动频发,以及莱赛尔纤维全球需求增加,多种因素共同作用导致针叶木溶解浆产量减少。

同时,值得注意的是:自2024 年3 月起,进口阔叶木溶解浆的美金盘报价换算成人民币后,一直高于国产阔叶木溶解浆价格,这一趋势持续至12 月底未见根本性转变(见图4)。

在2024 年8—10 月期间,进口阔叶木溶解浆的人民币价格呈现出短暂的V 型走势,具体表现为人民币报价的波动为“7952-7800-8082”。这也是时隔2 年多,进口溶解浆人民币报盘再次站在8 000 元/t 关口之上。同时可以明确观察到,在此期间,国产溶解浆的价格并未受到进口溶解浆人民币价格波动的影响而发生变动,这一现象在历史上较为罕见。同时通过对比2024年进口阔叶木溶解浆与黏胶短纤维市场价格走势(见图5),可以清晰地发现进口阔叶木溶解浆人民币价格与黏胶短纤维的走势在这段时间内也出现了倒挂的现象。尽管溶解浆的价格下降,但黏胶短纤维的价格却在这段时间出现了罕见的上涨。

在同一时间段内,进口溶解浆人民币价格波动频繁,国产溶解浆价格保持稳定,但黏胶短纤维价格出现了罕见的上涨现象,这标志着过去几年间,黏胶短纤维价格波动引发国内外溶解浆价格联动的现象失灵。

该现象的深层次原因在于,进口溶解浆在国内市场上不仅在数量上占据了主导地位,而且在价格上也表现出显著的竞争优势,从而阶段性地掌握了溶解浆市场的定价权。这一变化具有重要的市场意义,它预示着纤维素纤维工厂在未来一段时间内采购溶解浆的难度系数将显著增加。鉴于我国目前对溶解浆的进口依赖度较高,国内的溶解浆产量尚不能满足下游纤维素纤维工厂在数量和价格上的需求,因此在未来可能较长的一段时间内,进口溶解浆凭借其产量与价格的双重优势,将继续主导我国“溶解浆- 纤维素纤维- 纱线- 坯布”的定价权。这表明,在未来一段时间内,溶解浆整条产业链的定价权将被国外溶解浆厂商所掌握,同时也意味着我国溶解浆产业的安全面临严峻挑战,亮起了红灯。然而,对于这一现象与结果,目前国内相关企业无需过于担忧。因为溶解浆价格的提高,将刺激国产溶解浆产量的上升,在未来,溶解浆的价格有望继续攀升。这也预示着溶解浆市场将迎来一个景气程度较高的周期,纤维素纤维的价格走势将得到溶解浆价格稳健的支撑,直到国内溶解浆工厂的产量与进口溶解浆达成新的平衡。

2024年我国溶解浆进口概况

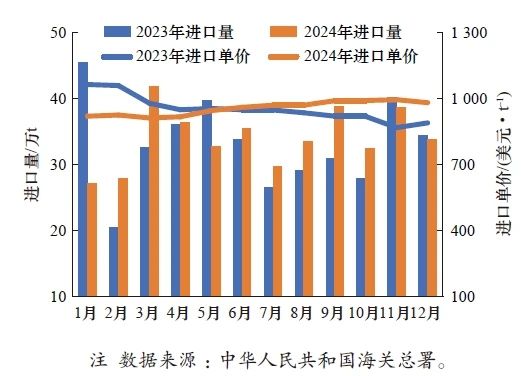

2024 年,我国溶解浆的进口总量达408.03 万t,进口均价为956 美元/t。根据对2023—2024 年我国溶解浆进口量和价格走势(见图6)的分析可知,2024年的溶解浆进口市场价格走势基本逐步上行,但进口量呈现波动走势。

首先,2024 年1 月,我国溶解浆进口量同比下降了40.49%。紧接着在2024 年5 月,进口量同比下降了17.48% ;11 月和12 月的进口量分别同比下降了3.66%和1.37%。另一方面,其他月份的进口量均显示出同比增长的趋势。特别是2024 年2、3、7、8、9、10月,进口量的同比增长尤为显著,分别达到了36.26%、28.32%、25.5%、16.64%、15.04% 和12.04%。

2024 年溶解浆进口量的增长主要归因于纤维素纤维产量的提升以及国内溶解浆生产能力的工厂反应相对迟缓。尽管数据显示我国对进口溶解浆的依赖度已降至80% 以下,但根据溶解浆进口量的数据,我国进口溶解浆量首次突破了400 万t。

根据进口溶解浆的国别数据( 见表2) 分析,2024 年我国溶解浆的主要进口来源国依次为印度尼西亚、巴西、老挝、智利和南非,占比分别为37.39%、18.97%、8.19%、7.28% 和6.45%。值得注意的是,智利、印度尼西亚、奥地利、葡萄牙、日本和泰国的溶解浆进口量同比增长显著,增幅分别为32.62%、20.9%、8.38%、6.53%、4.51% 和2.41%。与此同时,来自南非、加拿大、瑞典和美国的溶解浆进口量则出现了同比下降,降幅分别为15.25%、18.22%、26.55% 和42.5%。

表2 2023—2024 年中国溶解浆进口情况

观察我国溶解浆进口量的变动趋势,2024 年我国主要的溶解浆进口来源已逐渐转向东南亚、南美以及南非地区。与此同时,来自美国、瑞典、加拿大的溶解浆进口量出现了显著下降。尽管溶解浆在全球贸易体系中的体量并不庞大,但进口来源国的变化仍反映出溶解浆与我国对外贸易政策的紧密联系。可以说,2024 年溶解浆进口来源国的转变,在某种程度上反映了双边外交和经贸关系的缩影。这也表明,无论贸易战发生与否,中国的市场需求始终稳定存在,一些国家的减少进口恰好为其他国家提供了机遇。

我国对溶解浆的持续需求直接促进了全球溶解浆市场的复苏与成长,这也推动了智利、印度尼西亚、巴西、老挝等新兴市场国家的溶解浆产业的快速发展。这不仅为我国市场带来了更多样化的选择,也为这些国家的经济增长注入了新的动力。

此外,我国对溶解浆的需求在一定程度上体现了中国经济结构的转型与升级。随着我国经济的持续增长,对高品质、环保型溶解浆的需求也在稳步上升。这不仅要求我国溶解浆生产企业提高技术能力,也促使全球溶解浆产业加速技术创新,以满足我国市场对溶解浆的需求。

我国对溶解浆的持续需求直接促进了全球溶解浆市场的复苏与成长,这也推动了智利、印度尼西亚、巴西、老挝等新兴市场国家的溶解浆产业的快速发展。这不仅为我国市场带来了更多样化的选择,也为这些国家的经济增长注入了新的动力。

此外,我国对溶解浆的需求在一定程度上体现了中国经济结构的转型与升级。随着我国经济的持续增长,对高品质、环保型溶解浆的需求也在稳步上升。这不仅要求我国溶解浆生产企业提高技术能力,也促使全球溶解浆产业加速技术创新,以满足我国市场对溶解浆的需求。

来源:中国造纸杂志社