随着城市化进程加快、"以纸代塑"环保浪潮的推进以及区域内部消费的升级,东南亚地区对特种纸、造纸设备、造纸化学品及纸基材料的需求持续攀升。

东南亚造纸行业发展特征

东南亚造纸行业需求增长迅猛,但呈现“低端饱和、高端空白”的不均衡发展格局,行业整体向绿色化、规模化、高端化转型。

原料供应环节,高端纸浆产能缺口较大,高度依赖进口。印尼、泰国等核心国家纸浆产量较大,但高端纸浆仍需进口;越南、菲律宾等国纸浆产能有限,进口依赖度较高。

加工环节以中低端产品为主,主要集中在生活用纸、普通包装纸、文化纸等常规品类,高端特种纸、高档包装纸加工能力薄弱。泰国、越南、印尼拥有一批规模化造纸加工企业,引入先进设备和技术,部分产品质量达到国际水平。

产业链配套环节,造纸化学品、高端加工设备、包装辅料等核心配套产品主要依赖进口,中国、欧美、日韩是主要供应来源。再生纸回收体系不完善,回收利用率偏低。

区域市场差异化特征

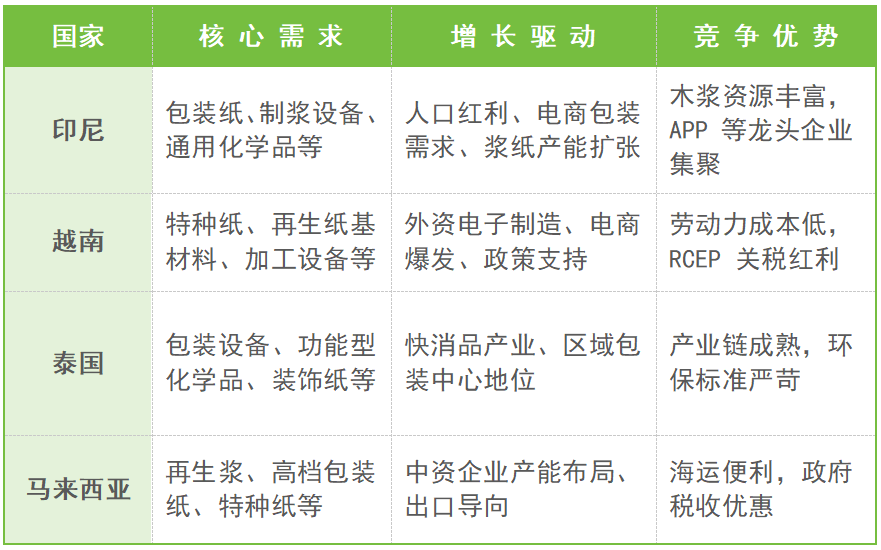

越南、印度尼西亚、泰国、马来西亚构成了东南亚区域纸业的主力方阵,合计贡献超过80%的新增产能,吸引了玖龙、理文、金光等纸业巨头的资本投入,并形成了差异化的产业定位。

核心赛道需求

1、特种纸

东南亚特种纸市场呈现 “需求激增、自给不足” 的特征,特种纸自给率不足60%,高端产品主要依赖进口。

食品包装纸:随着欧美等主要进口市场对PFAS、荧光增白剂等物质限制的趋严,出口导向型的东南亚制造业对食品级包装纸的要求越来越高。食品包装纸市场正从普通白卡/牛卡向功能化、高安全、可回收的方向升级。同时,具备防油、防水、耐冷冻、可微波等功能性的涂布纸基材料需求旺盛。

医疗用纸:需无尘、耐高温资质,主要供应越南 Vingroup 等医疗器械制造商。

热敏纸:逐步淘汰含有双酚A(BPA)的热敏纸,转向无酚/无塑环保热敏纸。电子工业用纸:高频高速基板纸需求旺盛,配套三星、大华在越电子工厂。

2、造纸设备

东南亚造纸设备需求以 “智能化、高效化” 为核心。

由于终端订单趋向于“小批量、高频换单”,下游包装厂对设备的灵活性提出了严苛要求。这不仅推动了高端瓦楞纸板生产线的需求,也让具备高精度运动控制、干部设备(如纵切机、横切机) 等核心技术的供应商迎来了机遇。

3、造纸化学品

随着东南亚纸企往高端化转型,对功能性化学品的需求增加,但该地区的造纸化学品同样依赖进口。能够帮助纸企提升效率、降低环境负荷的高性能化学品在当地市场极具潜力。

4、纸基材料

东南亚国家因塑料污染治理压力与消费市场增长双重驱动,成为纸基包装需求旺盛的区域。

随着东南亚造纸产业向绿色化、高端化稳步升级,当地市场对特种纸、专业造纸设备、造纸化学品及新型纸基材料的采购需求持续释放,海外采购商亟需对接优质供应链资源。

依托区位与产业集聚优势,广州国际纸展精准匹配东南亚买家采购刚需,汇聚全产业链优质展商资源,搭建高效跨境商贸对接平台,助力行业企业抢抓东南亚市场发展机遇,拓展海外经销渠道、达成精准合作。本届展会将于5月13–15日在广州琶洲·保利世贸博览馆举办。